股票按天配资 【钢材月报】朝来寒雨晚来风 钢价淡季承压

配资炒股虽然可以放大收益,但同时也会放大风险。主要风险包括:

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

【策略观点】

]article_adlist-->宏观方面,海外降息预期放缓,美国大选结果面临变数。国内,设备更新及家电以旧换新持续发力,增量政策进入落地落实阶段,仍存利好推动。

供应方面,供应增量放缓,铁水即将见顶。钢厂利润较前期有所下滑,复产尾声。增量有限下,铁矿及双焦需求承压。

需求方面,项目资金和实际需求边际好转,政策预期也给予的一定支撑。随着天气转冷,施工条件不佳,建材需求迎来淡季。制造业在政策推动下,家电排产尚可。出口方面,价格优势仍存,短期维持高位,关注海外贸易制裁及美国大选对外贸的影响。

库存方面,热卷复产增量不及螺纹,库存消费比连续走低。螺纹供需好转,库存消费比走低。

展望十一月,宏观给予钢价利好支撑但基本面有走弱趋势。个人预计钢价上旬震荡运行,中下旬偏弱震荡。套利策略,建议关注钢厂利润走缩及卷螺差走缩机会。

]article_adlist-->一、十月钢价震荡运行

黑色板块受到宏观与基本面共振,9月底政治局会议的宏观政策发生明显变化,政策针对性强且十分明确,着力于房市和股市,钢材的价格连续上涨,期货带动现货回升。进入10月,螺纹旧国标库存逐渐消化,下游需求边际好转,低库存及利润好转推动钢厂进入复产阶段。宏观利好及基本面支撑钢价震荡运行。

二、复产供应回升

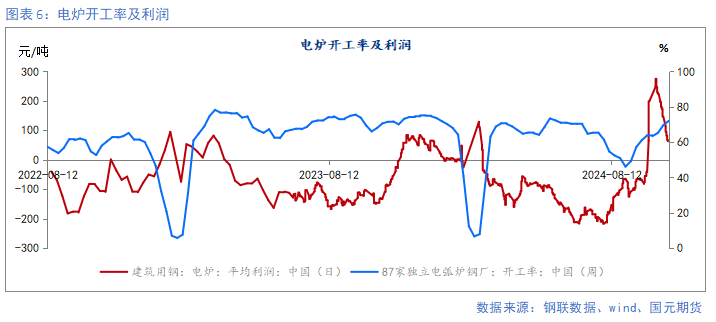

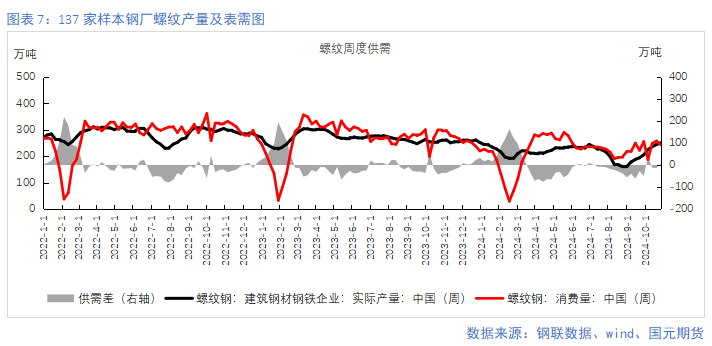

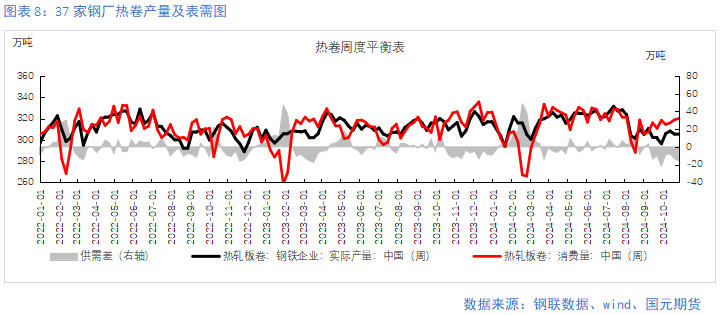

十月样本钢厂五大品种钢材周均产量为867.85万吨,较上月环比增加7.37%,其中螺纹钢周均产量为239.16万吨,月环比增加24.68%;热轧卷板周均产量305.93万吨,月环比增加1.12%。中钢协数据显示,十月中旬粗钢日均产量在386万吨/天,较上月同期增加21.55万吨/天。

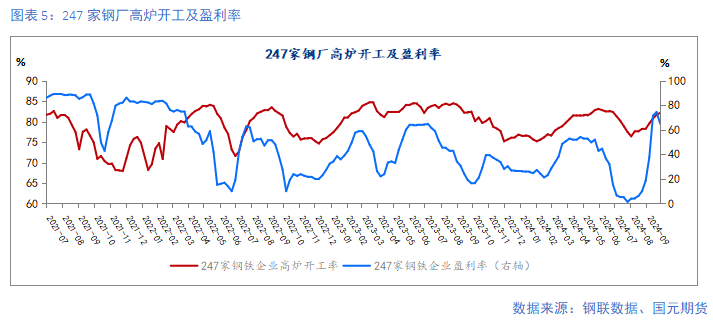

钢厂利润好转,生产积极性较高。截至10月25日,247家钢厂盈利率从月初的37.66%回升至64.94%,铁水产量从月初的228.02万吨/天回升至235.69万吨/天。其中螺纹利润明显好于热卷,产量增幅明显。

三、表需环比持平

十月五大品种钢材周均表需量在875.99万吨,环比基本持平。其中螺纹周均表需在234.34万吨,环比下降0.95%;热卷周均表需在317.29万吨,环比增加1.34%。

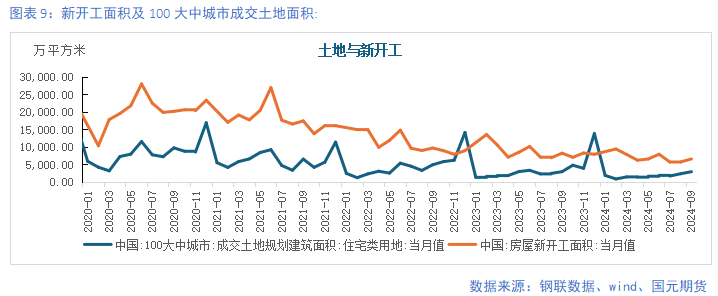

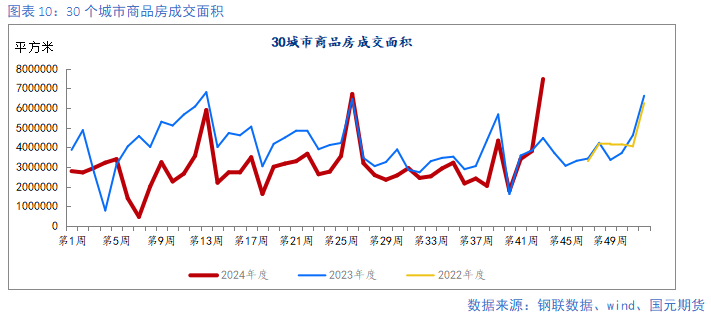

四、建筑需求边际好转

9月我国新增专项债的发行额约为9617亿元,环比继续增加,八九月增幅明显。下游项目资金好转,用钢需求边际回升。但是专项债券可用于土地储备及收购存量商品房用作保障性住房,流向传统基建金额可能有限。地产方面,四个取消、四个降低、两个增加的组合拳有助于推动房价止跌企稳,但对新建需求有限,一线城市二手房成交转暖。

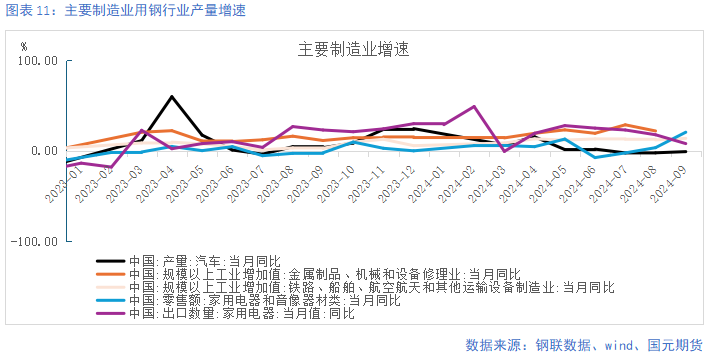

五、制造业需求韧性仍存

以旧换新及设备更新持续发力,空调排产回升,船舶及集装箱仍具有高景气度。产业在线数据显示,11月空冰洗排产环比增加8%,空调排产增幅明显。汽车工业协会显示,9月汽车产量279.6万辆,环比增加12.06%。

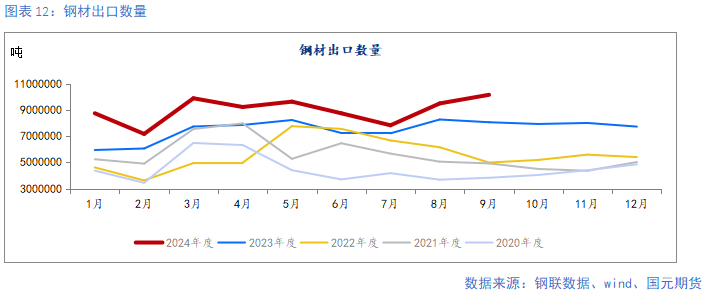

六、出口增幅明显

出口方面,9月中国出口钢材1015.3万吨,较上月增加65.8万吨,环比增长6.9%;1-9月累计出口钢材8071.1万吨,同比增长21.2%。出口居前的国家主要是越南、韩国和菲律宾。越南反倾销调查尚在进行,9月相关贸易企业囤货积极,出口增量明显。10月中旬,韩国对中国热轧或合金中厚板发起反倾销调查。根据中国海关数据,近年来中国出口至韩国涉案产品数量在130-140万吨左右。随着钢材均价环比上升,10月下游持观望心态,预计出口增量有限。11月“抢出口”现象仍会存在,整体维持高位。

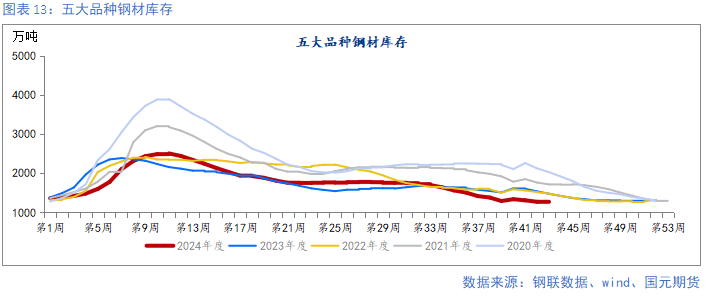

七、总库存延续降库

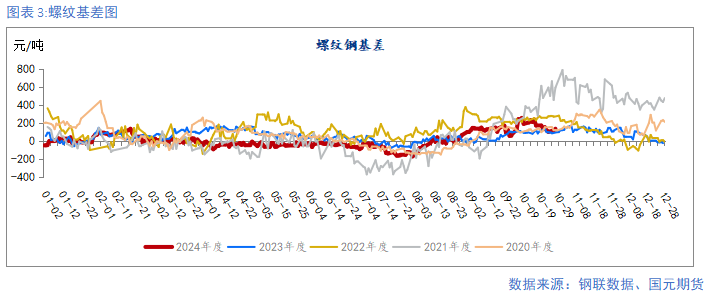

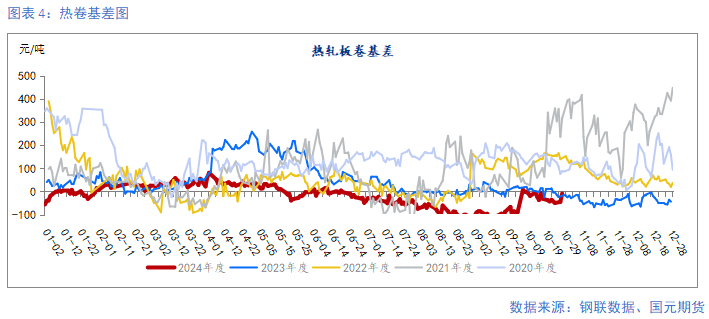

截至10月25日,五大品种总库存为1259.32万吨,较上月底减少32.59万吨。其中,厂内库存为411.19万吨,较上月底减少31.28万吨;社会库存848.13万吨,较上月底基本持平。分品种看,螺纹总库存434.73万吨,较上月末减少19.27万吨;热卷总库存354.17万吨,较上月末减少45.46万吨。

八、展望及小结

展望十一月,宏观给予钢价利好支撑但基本面有走弱趋势。个人预计钢价上旬震荡运行,中下旬偏弱震荡。套利策略,建议关注钢厂利走缩及卷螺差走缩机会。

写作日期:2024年10月30日

作者:杨慧丹

分析师

期货从业资格号:F03090153

投资咨询资格号:Z0019719

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票按天配资